Страховые взносы в ПФР, ФФОМС и ФСС в 2021 году

Уплата страховых взносов в ПФР, ФФОМС и ФСС в 2021 году. Подробнее о том, кто именно, когда и по какому тарифу обязан платить взносы.

Организации и индивидуальные предприниматели должны платить страховые взносы с зарплаты и вознаграждения своих сотрудников.

Сколько платить

Страховые взносы без льгот платят по ставке 30 %:

Если попадаете под льготу, процент будет меньше. Список льгот смотрите в п.1 ст. 427 НК РФ. Например, с 2020 года для малого и среднего бизнеса действует сниженная ставка — с части зарплаты сотрудников, превышающей МРОТ (12 792 рубля в 2021 году) взносы уплачиваются по ставке 15 %. Из них 10 % идет на пенсионное страхование, 5 % — на медицинское.

Ещё есть взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний — сокращённо взносы «на травматизм». Тариф таких взносов зависит от вида деятельности и класса профессионального риска. Разбег от 0,2% до 8%.

Помните, что база для начисления взносов ограничена. Это особенно важно для тех, у кого есть сотрудники с зарплатой выше 80 000 рублей. Так, если выплаты физическому лицу с начала года превысят 966 000 рублей, взносы на случай временной нетрудоспособности и материнства начислять не придется. С пенсионными взносами похожая ситуация — когда выплаты сотрудника с начала года больше 1 465 000 рублей, взносы на пенсионное страхование начисляются по ставке 10 % вместо 22 %.

Дарим онлайн‑бухгалтерию тем, кто сдает отчетность!

Подключите Контур.Экстерн для отчетности и получите Контур.Бухгалтерию на год в подарок

Когда и куда платить

Срок уплаты взносов — не позднее 15-го числа месяца, следующего за тем, в котором они начислены. Если 15-е число приходится на праздник или выходной, заплатить можно будет в ближайший следующий рабочий день.

Взносы на обязательное пенсионное, медицинское и социальное страхование платите в налоговую по местонахождению головного отделения организации или ее обособленного подразделения. Предприниматели платят в инспекцию по месту своего жительства, место работы сотрудников значения не имеет. В ФСС в 2021 году уплачиваются только взносы на травматизм.

На каждый вид взносов заполняется свое платежное поручение.

Как отчитаться

По взносам отчитываются ежеквартально: отчётом РСВ в налоговую и 4-ФСС в ФСС. Если у вас больше 25 сотрудников, отчитывайтесь электронно.

Подробнее о том, кто именно, когда и по какому тарифу обязан платить взносы, читайте в статьях этого раздела.

Уплата страховых взносов: сроки, КБК, образцы платежек, штрафы

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.

Помимо этого, срок уплаты страховых взносов, кроме взносов на травматизм, переносится, если его последний день выпадает на день, признаваемый нерабочим в соответствии с актом Президента РФ (п. 7 ст. 6.1 НК РФ).

Для включенных на 01.03.2020 в реестр субъектов МСП организаций, занятых в наиболее пострадавших от распространения коронавируса сферах деятельности, был продлен срок уплаты взносов с выплат физлицам (Постановление Правительства РФ от 02.04.2020 № 409):

Сроки продлены и для организаций, включенных в реестр социально ориентированных НКО, получающих поддержку в связи с распространением коронавируса.

Суммы страховых взносов, срок уплаты которых продлен, надо перечислять ежемесячно в размере 1/12 не позднее последнего числа месяца. Начинать нужно с месяца, следующего за месяцем, в котором наступает срок уплаты с учетом продления.

Сроки уплаты страховых взносов в 2020 году (без учета переносов):

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.11.2020).

КБК по страховым взносам

Таблица «Коды бюджетной классификации для уплаты взносов в 2020 году»

Платеж

КБК для платежей по взносам (по основным тарифам) с 2020 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за ноябрь 2020 года

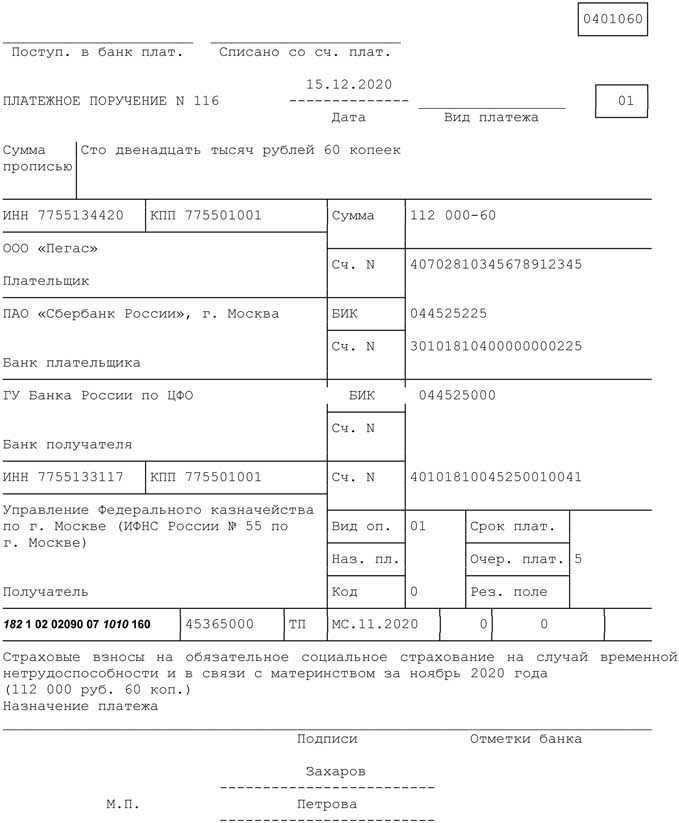

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за ноябрь 2020 года

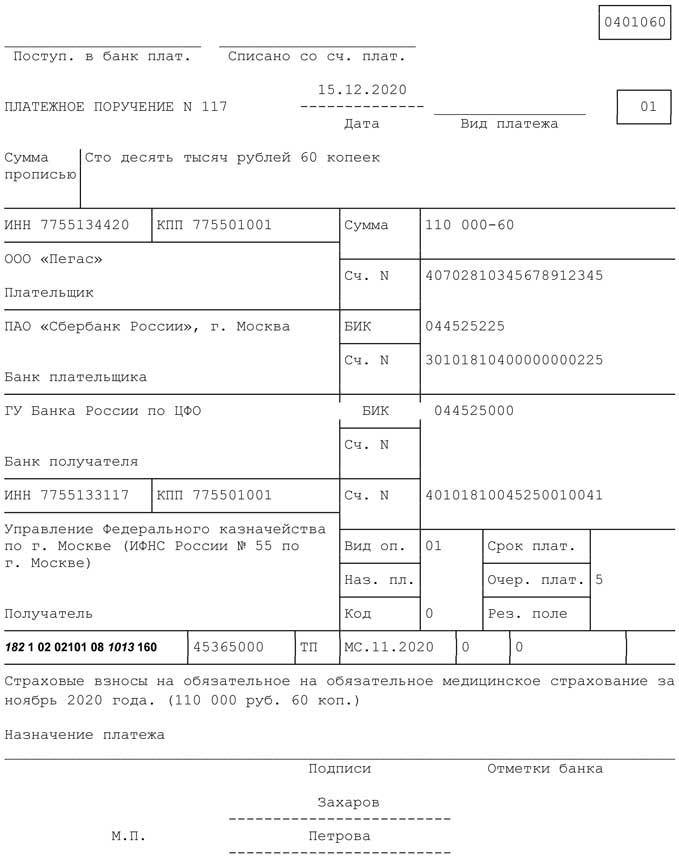

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за ноябрь 2020 года

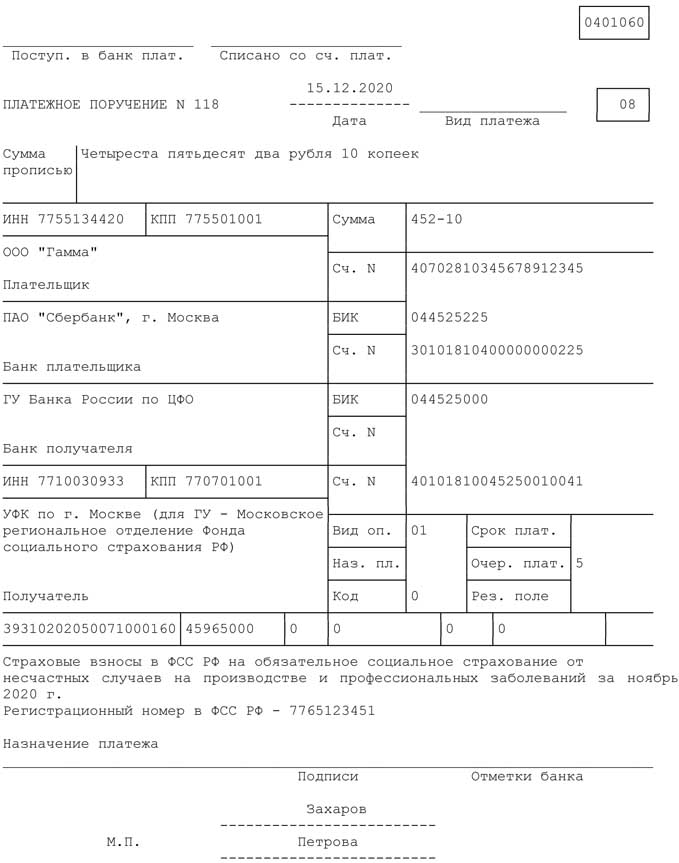

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев ноябрь 2020 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

ВС РФ вынес определение, что оштрафовать за неуплату взносов могут только по итогам года.

Как налоговики рассчитают сумму штрафа за опоздание с уплатой взносов? Для расчета штрафа неуплаченную сумму взносов определяют на 30-е число месяца, следующего за отчетным или расчетным периодом, а не на 15-е число, когда взносы нужно было перечислить. Так, если на 30-е число взносы уплачены в полном объеме, то за опоздание с расчетом штраф составит 1 тыс. рублей. Такие разъяснения даны ФНС РФ в письме от 09.11.2017 № ГД-4-11/22730@.

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Страховые взносы в 2020 и 2021 году

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

| Категория страхователя | на ОПС, % | на ОМС, % | на ВНиМ, % | Общий тариф, % | ПФР с сумм свыше базы, % |

|---|---|---|---|---|---|

| Основной тариф, без льгот | 22 | 5,1 | 2,9 | 30 | 10 |

| Тариф для субъектов МСП с выплат сверх МРОТ | 10 | 5 | 0 | 15 | 10 |

| ИТ-организации РФ, которые выполняют разработку и продажу компьютерных программ и баз данных, а также занимаются их установкой, тестированием и сопровождением (с 2021 года) | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты технико-внедренческой или туристско-рекреационной особой экономической зоны | 8 | 4 | 2 | 14 | — |

| Участники проекта «Сколково» | 14 | 0 | 0 | 14 | — |

| Работодатели, которые платят зарплату и вознаграждения членам экипажей судов РФ. Только в отношении выплат членам экипажей судов | 0 | 0 | 0 | 0 | — |

| Некоммерческие организации на УСН в сфере социального обслуживания, науки, образования, здравоохранения, культуры, искусства или массового спорта | 20 | 0 | 0 | 20 | — |

| Благотворительные организации на УСН | 20 | 0 | 0 | 20 | — |

| Участники свободной экономической зоны Крыма и Севастополя | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты территории опережающего социально-экономического развития | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты особой экономической зоны в Калининградской области | 6 | 0,1 | 1,5 | 7,6 | — |

| Резиденты свободного порта Владивосток | 6 | 0,1 | 1,5 | 7,6 | — |

| Создатели мультфильмов, видео- и аудиопродукции | 8 | 2 | 4 | 14 |

Так же как и для многих видов налогов и платежей, для страховых взносов законодатель предусмотрел льготы. Некоторые организации имеют законные основания считать взносы по пониженным тарифам. Перечень льготников зафиксирован в ст. 58, 58.1, 58.4-58.6 Федерального закона от 24.07.2009 № 212-ФЗ (далее Закон № 212-ФЗ).

Так же как и для многих видов налогов и платежей, для страховых взносов законодатель предусмотрел льготы. Некоторые организации имеют законные основания считать взносы по пониженным тарифам. Перечень льготников зафиксирован в ст. 58, 58.1, 58.4-58.6 Федерального закона от 24.07.2009 № 212-ФЗ (далее Закон № 212-ФЗ).